0条评论网友评论

- 全部评论

加载更多

4月15日,珠海港股份有限公司(000507)(以下简称“珠海港”)发布2019年年度报告。珠海港2019全年营业收入33.22亿元,同比增长27.03%;归母净利润2.22亿元,同比上涨31.51%;净资产收益率4.60%,同比减少-1.34%。

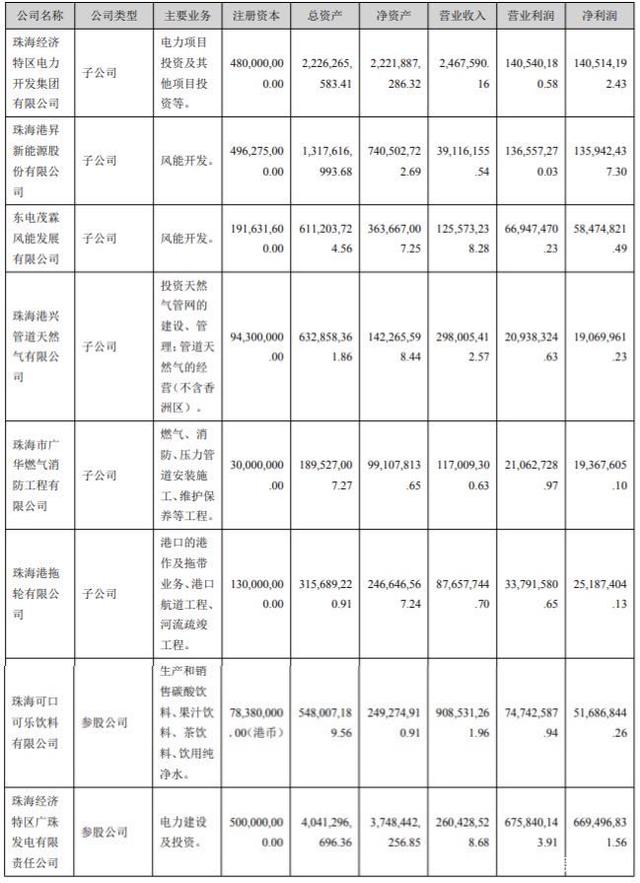

虽然珠海港的四大业务板块中包含港口航运、物流供应链、能源环保、港城建设。但是其主要子公司及对公司净利润影响达10%以上的参股公司中,并没有码头业务。

我们看到,这九家企业中,最后一家珠海经济特区发电公司净利润6.69亿元居榜首,其他的净利润贡献上亿的公司也都来自能源与电力企业,仅有一家拖轮公司与港口相关度较高。甚至还有一家完全与主业完全无关的可口可乐公司,为企业贡献了稳定的收益。

回到四大板块主业上来,珠海港的玩法也很有自己的特点。年报中说到很重要的一点,即“推动西江流域控股码头产能升级工程及西江自有驳船船队建设,加强与西江流域港口、航运、物流企业的深度合作”。确实,近几年珠海港都在大举造船。

但是,拥有船队的港口企业不在少数,但由于航运市场本身低迷,且专业化运营水准并不高,折戟的不少,为何珠海港这两年却在造船上大步迈进?这和珠江水域的特点有关系。

珠江水系中,西江是最大的直线干流,全长2214千米,航道长287公里,平均河宽约1000米,常年可通500吨级船舶,航运量居中国第二位,沿岸的江门港、中山港、肇庆三榕港、佛山容奇港、佛山新港都是年货物吞吐量百万吨以上的大型内河码头。由于广东内河港口多直接服务于广东本省及周边西南地区,其腹地拓展范围不大且各港口腹地重叠严重,再加上如此密集的港口分布,当地的货主更愿意就近选择港口,各港口地域指向性很强,导致出现“一城一港”的局面(这里的城是指县、区,非地级市)。因此,谁掌握了西江水系中的港口就等于掌握了货源,如果能够使用自有驳船,就拥有了主动揽货的资本。

根据港口圈了解,2019年珠海港新增自有运力9.7万吨,目前航运板块自有运力已达14.5万吨,总控制运力超过43万吨;成功开通首条南北沿海钢材定期班轮,服务南北钢材供应链业务;以高栏母港为中心,强化对西江流域网络辐射效应,2019年稳定运营25条西江驳船快线,运量达65万标箱,同比增长64.9%,经珠海港转运西江流域的货物吞吐量累计完成4375.84万吨,同比增长5.22%。

据悉,造船的资金来源是通过非公开发行人民币普通股(A 股)而来,每股面值 1 元,发行价格为每股 7.24 元,扣除与发行有关的费用人民币后,募集资金净额为人民币10.02亿元。目前,募集来的用于云浮新港设备购置、6艘拖轮项目还有船舶建造上。

从长远来看,珠海港若想要打破本地货源局限,珠海港还将大力实施“西江战略”。继续以“西江战略”为核心,在继续提升云浮新港、梧州大利口码头以及桂平新龙码头吞吐能力的基础上,继续增加西江沿线战略性港口的投资布局,选择枢纽区域投资建设物流园区或无水港,建立以珠海高栏港为核心、西江流域港口、物流园为载体的综合港口物流网络。

正如珠海港年报中所说,珠海港旗下航运板块已在西江及沿海投入一定规模的自有及控制运力,一手巩固西江运输业务,一手拓展沿海散货运输业务, 尽管公司合作方及客户货源有较强保障,但航运业天然存在周期大幅波动的特征,因此存在业绩不及预期的风险。