0条评论网友评论

- 全部评论

加载更多

新冠肺炎疫情全球大流行对海运业各领域都产生了许多前所未有的影响,新船建造的订单簿也毫不例外。

总览

2020年上半年,各船型(包括干散货船、油轮、小型散杂货船、集装箱船和气体船等)的订单总量降至十年来最低。

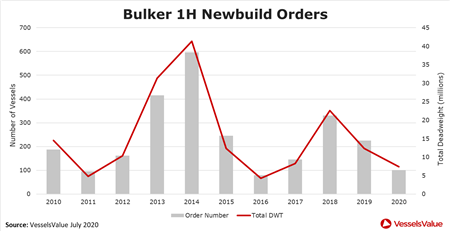

下图展示了自2010年以来每年上半年的总订单量。

2020年上半年的新船订单总量仅244艘,与2019年相比下降了50%,处于十年低位。

其中中国船厂在今年订单簿上占据主导地位,224艘新造船,一半以上将在中国建造。

新造订单总额超过90亿美元,相比2018年和2019年的上半年订单总额均达到了107亿美元的水平,今年降幅明显。

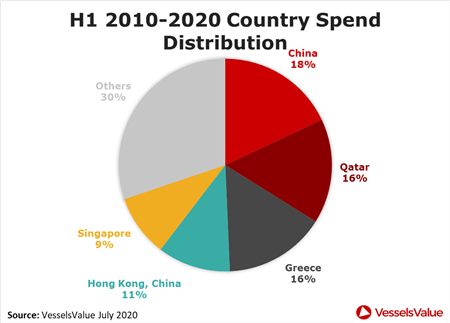

下图显示了订单总额前五名的订船国家及地区(单位:百万美元)。

其中,中国是最大的订船国,占新订单总额的四分之一以上。

干散货船

2019年相比,干散货船(含小型散杂货船)的订单下降了55%。

到目前为止,订单总数为101艘,这将为市场增加730万载重吨的运力。

下图显示了自2010年以来,每年上半年订购的干散货船总数和总载重吨的历史趋势。

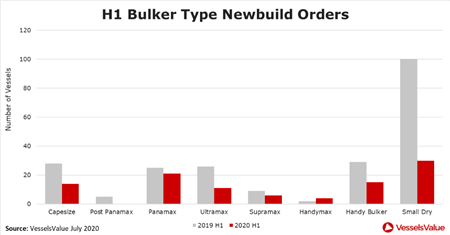

下图按船型分别比较了2019年和2020年的上半年订购的干散货船数量。

与2019年相比,今年除多用途船(MPP)、大灵便型干散货船和杂货船的新建订购船数略见增长外,其他船型的订单量均下降。

到目前为止,最受欢迎的干散货船型是巴拿马型(Panamax),共订购21艘,但仍比去年同期减少16%。

数量最多的单笔订单来自德国的VogemannHKG公司,包括8艘灵便型干散货船(载重40200吨,预计2022年交付,江苏新扬子江造船厂)该订单总额为1.9亿美元。

总额最大的单笔订单是交银租赁下单的4艘好望角型超大型矿砂船(载重325000吨,预计2021年交付,青岛北海船舶重工)。

该订单总额3亿美元,交银租赁船队的总运力也将因此增加130万载重吨。

油轮

2020年全球所订购的油轮数量下降了32%,但总载重吨仅下降5%。

在105艘油轮新造订单中,中国船厂将承建39艘,而韩国船厂承建45艘。

在油轮领域,除苏伊士型油轮订单数翻倍之外,其他各类油轮订单均减少。

油轮新造订单中降幅最明显的是小型油轮,下降了65%;其中订购总数最多的是灵便型油轮,共计33艘。

希腊油轮公司Dynacom的4艘苏伊士型油轮订单(载重163000吨,预计2022年交付,江苏新时代造船),价值为2.2亿美元。该订单数量和总载重吨目前均名列今年油轮类新造订单排名榜首。

订单总额最大的是新加坡AET油轮公司订购的3艘穿梭运输油轮(载重158000吨,预计2022年交付,三星造船),订单总额达3亿美元,为AET船队将增加474000载重吨的总运力。

集装箱船

2020年上半年的集装箱船订单总量是2010年以来最低的,与去年同期相比,下挫了近400%。

已订购的13艘集装箱船,总运力少于20万标准箱,其中12艘将由中国船厂建造。

次巴拿马型、新巴拿马型以及灵便型集装箱船领域的新订单为零。

超大型集装箱船和大支线型集装箱船订单也都明显下降,降幅高达72%。

2020年集装箱领域的最大订单是东方海外订购的5艘超大型集装箱船,总价值7.784亿美元。

液化气体船

液化气体船的订单量比去年下降了43%,而本轮下降走势自2018年已经开始。

今年该领域收获25艘新造订单,折合成每立方(运力)的平均造价约为1000美元,将由中日韩三国船厂分别承建。

大型液化天然气船遭受重创,订单量减少了61%,而中型液化气体船(MGC)和中型液化天然气船在2020年实现了正增长。

目前已达成了3艘MGC和2艘LNG的订购,而2019年在此类船型领域中新造订单为零。

超大型液化气体船表现最为稳健,订单量与2019年持平。

随着卡塔尔石油公司深入涉足液化气运输领域,该公司在今年4月斥资14.4亿美元订购了8艘,将在中国建造的大型液化天然气船。

总结

与往年同期相比,2020年上半年的新造船订单数量在干散货船、油轮、集装箱船到气体船领域全线下滑,其中集装箱船等领域的新造船订单,甚至下降至2010年以来的最低水平。

新冠肺炎疫情大流行带来的需求真空导致了新船订单的萎靡。

在经济受到疫情重创之下,船东们也纷纷采取保守姿态维持现有船队,在新船订购方面更加精打细算。